コラボフローで対応する!話題の電子帳簿保存法改正とは?

この記事の目次

2022年1月1日に施行された電子帳簿法の改正。当初は施行と同時に電子データの紙面出力が認められなくなる、ということもあり大きな話題となりましたが、結果的には2023年12月31日まで引き続き紙面出力での保存も認められることになりました。

2年間の猶予ができたことでホッと胸を撫で下ろした方も多かったと思いますが、計画からシステム選定、業務フローの変更など、時間をかけて取り組むべき課題が多いことを考えると、これ以上、対応を先延ばしにすることは得策ではありません。

電子帳簿保存法への対応は、うまく業務を整理して進めることで、経理部門のみならず会社全体の業務効率アップにつながるものですので、正しい知識の元しっかりと計画を立てて、対策を進めていきましょう。

電子帳簿保存法とは? なぜ改正されるの?

電子帳簿保存法とは、帳簿や決算書、請求書などの国税関係帳簿や書類を、一定の条件を満たすことで電子化して保存することを認めるものです。

この制度は今から20年以上前に制定され、これまでも時代の変化に合わせて何度も改正が行われ、少しずつ帳簿や書類を電子保存するための間口が広がってきていました。

そうした中、近年のスマートフォン、クラウドサービス等の普及により、DX(デジタルトランスフォーメーション)に象徴されるデジタル化の波が生まれ、企業が紙から電子データに移行するための心理的・物理的なハードルはこれまでになく越えやすくなっています。

このチャンスを多くの企業が活かし、業務の電子化による生産性・記録水準アップ等のメリットを得られるようにするために、また場所を問わず経理業務や取引業務を行えるようにし、ワークスタイル変革をより推進していくためにも、今回の改正は重要なものとなっています。

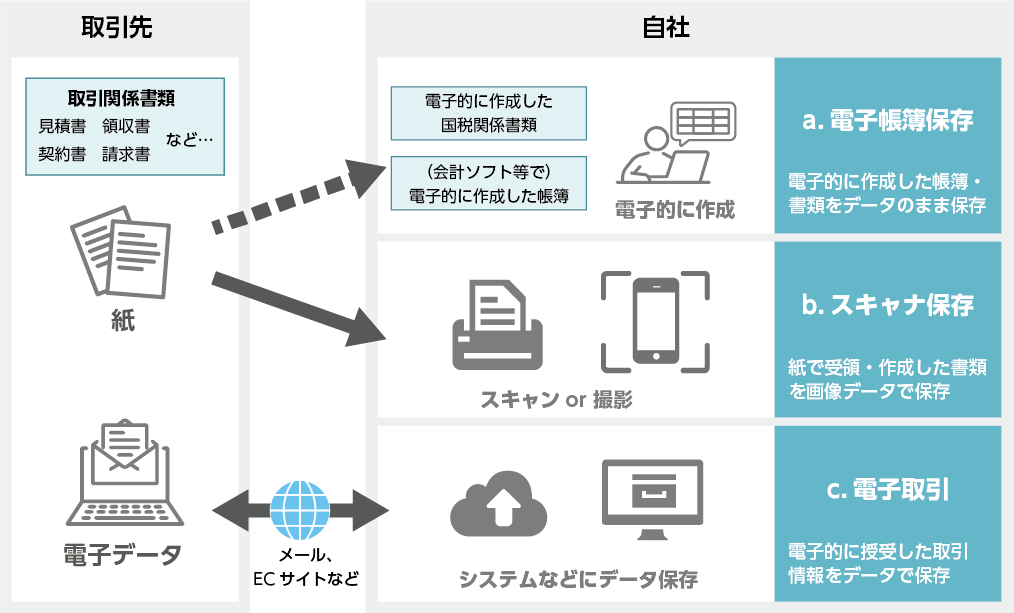

電子保存データの区分

今回の改正内容を見る前に、改正内容を理解する上での前提知識となる、電子帳簿保存法のデータ区分について説明します。この3つの違いを把握しておいてください。

a. 電子帳簿等保存

電子的に作成した帳簿や書類をデータのまま保存することを指します。

会計システムなどで仕訳帳や決算関連書類などを作成し、システム内にそのまま保存したり、システムで請求書や契約書を作成してそのまま保存するといった場合がこれにあたります。

b. スキャナ保存

取引先から紙で受領・作成した書類をスキャナやスマホ等でスキャン・撮影し、画像データやPDFに変換して保存することを指します。

c. 電子取引

電子的に授受した取引情報をデータで保存することを指します。

ECサイトで物品を購入して請求書をダウンロードしたり、クラウドサービスや電子メールで請求書や領収書などをやり取りする場合などがこれにあたります。

改正内容

2022年1月1日より施行された改正内容を7つのポイントでご紹介します。

1. 事前承認制度の廃止

改正前は、電子的に作成した国税関連書類を保存する場合は、電子保存を開始する3か月前までに、所轄の税務署に申請書を提出し、税務署長の承認を得る必要がありましたが、改正によりこの承認を得る必要がなくなりました。

※電子取引に関してはこれまでも事前申請が不要でしたので、改正により全てのデータ保存で事前承認が不要となりました。

2. 優良保存認定制度の新設

事業者の電子帳簿の運用が「優良な電子帳簿」の要件を満たしている場合、修正申告・更正の申告漏れに関する過少申告加算税が10%から5%に減免されるようになりました。(ただし、隠蔽や仮装による申告漏れがあった場合には本措置の適用はありません。)

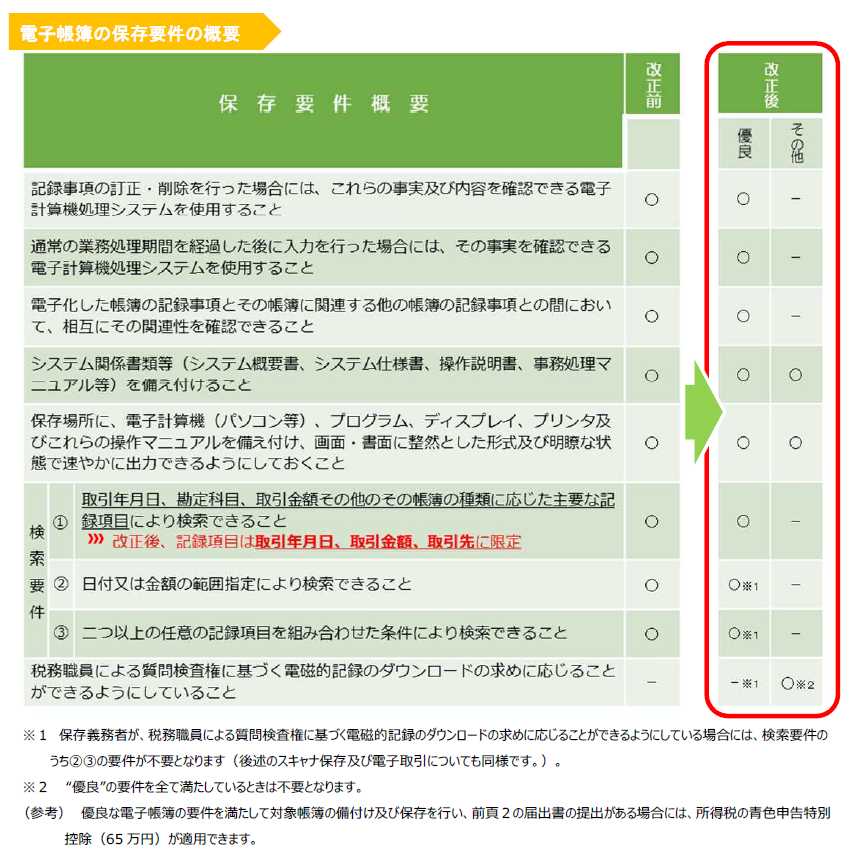

3. 検索要件の緩和

国税関連書類を保存する際に求められてきた検索要件が緩和され、「取引年月日、取引金額、取引先」の3項目のみを必須とするシンプルな要件となりました。

改正後の検索要件

- 必要な項目が「取引年月日、取引金額、取引先」のみに

- 日付または金額の範囲指定により検索できること

- 2つ以上の任意の記録項目を組み合わせた条件により検索できること

※スキャナ保存について「税務職員による質問検査権に基づく電磁的記録のダウンロード」に応じる場合、検索要件の2と3も不要となります。

4. 適正事務処理要件の廃止

国税関連書類をスキャナ保存する際、以前は不正防止の観点から必要とされていた相互けん制や、定期的な検査、及び再発防止策の社内規程整備等の「適正事務処理要件」が廃止されました。

これにより「相互けん制」のため、2名以上で処理する必要があった事務処理を1名で行うことができるようになり、「定期的な検査」のために必要だった紙の原本保管の必要がなくなるなど、企業にとって負担の少ない運用が可能となりました。

5. スキャナ保存時のタイムスタンプ要件緩和

国税関連書類をスキャナ保存する際の要件が大幅に緩和されました。

改正前は「受領者が自署」した上で「3営業日以内」にタイムスタンプを付与しなければならないとされていたものが、改正後は自署が不要となり、タイムスタンプ付与の期間も最長「約2か月と概ね7営業日以内」に延長されています。

また、電子保存データの訂正・削除記録が残り、それを確認することができる(または訂正・削除を行うことができない)クラウドサービスを利用する場合はタイムスタンプの付与そのものが必要なくなりました。

6. 電子取引データ保存に関する要件の厳格化

電子取引データを印刷し、紙書面で保存することが原則「不可」となりました。

(前述の通り、2023年12月31日までの2年の猶予期間中は、出力書面での保存も認められます。)

また、受け取った電子取引データはそのまま単に保存するだけではなく、次のような「真実性の要件」のいずれかを満たさなくてはなりません。

- 電子保存データの訂正・削除記録が残り、それを確認することができる(または訂正・削除を行うことができない)クラウドサービス等を利用し、取引データの授受および保存を行う。

- タイムスタンプが事前に付与された状態でデータを受け取り、保存する。

- 自社でタイムスタンプを付与する。

- 正当な理由がないデータの訂正・削除を防止するための運用規定を策定し、規定に沿って運用する。

加えて、「可視性の要件」として、「3. 検索要件の緩和」で示される条件でデータを検索できるようにしたり、操作マニュアルやシステムの概要書を備え付けたりするといった対応を行う必要もあります。

7. 罰則規定の強化

電子取引におけるスキャナ保存や電子保存した取引データを隠蔽または仮装した場合は、それによって生じた申告漏れ等に課される重加算税が10%加重されるようになりました。

コラボフローで改正電子帳簿保存法に対応するには?

ここからは上記でご紹介した電子帳簿保存法の改正内容に対して、ワークフローシステム「コラボフロー」を用いて、対応する方法をQ&A形式でご紹介します。

なお、ご紹介する回答部分については、2022年1月1日施行の改正電子帳簿保存法の法解釈および規程例の文面に関して、公認会計士・税理士による監修を受け、一般的な回答として作成しております。

運用にあたっては必ず最新法令について税理士・弁護士等の専門家の指導のもと、お客様の責任にてご対応をお願いいたします。

Q1. コラボフローの申請にてデータ入力をし請求書を作成した場合、その請求書はエビデンスとして、改正電子帳簿保存法の要件を満たしますか?

コラボフロー上で作成・保存された請求書等は、お客様側で以下の環境を整備されることで、電子帳簿保存法の要件を満たすことができます。

- システム関係書類(システム概要書・システム仕様書・操作説明書・事務処理マニュアル等)の備え付け

なお、コラボフローにおけるシステム関係書類は、コラボフローサポートサイトが該当します。 - パソコンやプリンタ等の周辺機器類とこれらの操作マニュアルの備え付け、さらに保存データを画面・書面に整然かつ明瞭な状態で速やかに出力できる環境

- 税務職員の求めに応じて、コラボフローからデータのダウンロードができる環境

- 「電子取引データの訂正及び削除の防止に関する事務処理規程」の整備・運用

なお、「電子取引データの訂正及び削除の防止に関する事務処理規程」に関しては、国税庁ホームページにひな形がございます。ひな形についてはこちらをご参照ください。

Q2. 紙で受け取った領収書・請求書などの取引関係書類をスキャンし、コラボフローの申請書に添付する運用の場合、添付した取引関係書類は、エビデンスとして改正電子帳簿保存法の保存要件を満たしますか?

コラボフローは、お客様にて自由に入力フィールドを設計していただけますので 、予めフィールド内で取引年月日 、 取引金額 、取引先など所定の情報を入力することで 、電子帳簿保存法で定められる検索要件、すなわち、取引年月日 、取引金額、取引先による検索や、日付または金額の範囲指定による検索、これら2つ以上の任意の記録項目を組み合わせた条件による検索が可能です。

ただし、コラボフローを用いて、スキャンした領収書・請求書等のデータを保存される際は、電子帳簿保存法の保存要件を満たすために、お客様側で以下のような対応をしていただく必要がございます 。

- 一定の期間内最長で約2か月と概ね7営業日以内におけるエビデンススキャン実施およびタイムスタンプの付与

- スキャンしたエビデンスデータを添付するコラボフロー上の申請書に次の()内のパーツを配置し、以下の情報を記録

- 取引年月日(日付パーツ)

- 取引金額(テキスト(一行)、パーツタイプ:数値型、金額型、もしくは自動計算パーツ)

- 取引先(任意の種類のパーツ)

- パソコンやプリンタ・スキャナ等の周辺機器類とこれらの操作マニュアルの備え付け、さらに保存データを画面・書面に整然かつ明瞭な状態で速やかに出力できる環境

- システム関係書類(システム概要書・システム仕様書・操作説明書・事務処理マニュアル等)の備え付け

なお、コラボフローにおけるシステム関係書類は、コラボフローサポートサイトが該当します。 - 「スキャナによる電子化保存規程」の整備

なお、「スキャナによる電子化保存規程」に関しては、国税庁ホームページにひな形がございます。

ひな形についてはこちらをご参照ください。

Q3. 電子取引により電子データとして受け取った領収書・請求書などのエビデンスを、コラボフローの申請書に添付する運用の場合、添付した取引関係書類は、エビデンスとして改正電子帳簿保存法の保存要件を満たしますか?

先述の通り、コラボフローは、お客様にて自由に入力フィールドを設計していただけますので、予めフィールド内で取引年月日、取引金額、取引先など所定の情報を入力することで、電子帳簿保存法で定められる検索要件、すなわち、取引年月日、取引金額、取引先による検索や、日付または金額の範囲指定による検索、これら2つ以上の任意の記録項目を組み合わせた条件による検索が可能です。

ただし、コラボフローを用いて、電子取引により授受した領収書・請求書等のデータを保存される際は、電子帳簿保存法の保存要件を満たすために、お客様側で以下のような対応および環境を整備していただく必要がございます点、ご留意ください 。

- エビデンスデータを保存する際、コラボフロー上の申請書フィールドに以下の情報を記録

- 取引年月日(日付パーツ)

- 取引金額(テキスト(一行)パーツタイプ:数値型、金額型、もしくは自動計算パーツ)

- 取引先(任意の種類のパーツ)

- パソコンやプリンタ等の周辺機器類とこれらの操作マニュアルの備え付け、さらに保存データを画面・書面に整然かつ明瞭な状態で速やかに出力できる環境

- システム関係書類(システム概要書・システム仕様書・操作説明書・事務処理マニュアル等)の備え付け

なお、コラボフローにおけるシステム関係書類は、コラボフローサポートサイトが該当します。 - 「電子取引データの訂正及び削除の防止に関する事務処理規程」の整備・運用

なお、「電子取引データの訂正及び削除の防止に関する事務処理規程」に関しては、国税庁ホームページにひな形がございます。ひな形についてはこちらをご参照ください。

※電子取引により受領するデータすべてにタイムスタンプが付与されていることが確実な場合、「電子取引データの訂正及び削除の防止に関する事務処理規程」を整備・運用する必要はありません。

まとめ

この記事では 電子帳簿保存法やその改正内容の概要とワークフローシステム「コラボフロー」で本制度に基づいたエビデンス保管を行う際の対応方法についてご紹介しました。

この記事をご覧いただいた通り、電子帳簿保存法は国内すべての企業に対して取引関係書類や帳簿の電子化を促す、非常に大きな変化です。

同時に、これは既存の業務を見直して効率化を進めるまたとない機会でもあります。この時代の流れに乗り遅れないためにも、会計システムの電子帳簿保存法対応だけでなく、各種書類・取引データに関連するシステム運用の効率化を考えていきましょう。

今回の電子帳簿保存法の改正をきっかけに、会社全体の業務の流れの見直しを進めてみてはいかがでしょうか?

ワークフローシステム「コラボフロー」では稟議書などの申請・承認の書類のみならず、さまざまな取引関連書類のチェックや承認を行うことができます。30日間の無料トライアルもご用意しておりますので、社内書類にまつわる課題や電子化・ペーパーレス化などの課題を感じている方は、ぜひお気軽にご相談ください。

※この記事では、電子帳簿保存法や改定内容の概要を把握しやすくするため、細かい条件を省いて説明している部分があります。より詳細・正確な条件を必要とされる場合は、国税庁の電子帳簿保存法関係の情報等も併せてご確認ください。

ご不明な点があれば、お気軽にお問い合わせください。

お問い合わせ・資料請求